Social-libéral ou pas, le tournant du président Hollande a tout de la ligne droite. Les marges de manoeuvre semblent si étroites que toutes les mesures ou non-mesures, les décisions et horizons des décideurs politiques de ce pays se résument à bien peu de choses : réduire les charges pesant sur l’activité pour en libérer le potentiel de croissance…

(Voir Partie 1) Mais pourquoi ne parler que de charges et de coût du travail ? Il est assurément des charges et un coût du capital. Voilà pour l’économie classique. Mais pourquoi ne pas parler de celui de l’énergie dont le renchérissement à l’aube des années 2000 a mis fin à la dernière parenthèse de croissance un peu soutenue qu’ait connue la France (1997 – 2001) ? Ou du coût des catastrophes à répétition induites par le dérèglement climatique et évalués à près de cent milliards de dollars par an (selon le réassureur allemand Munich Re) ? Ou du coût des atteintes à la biodiversité et à tous les systèmes de régulation du vivant qui assurent une part non-négligeable de notre économie, coût cumulé évalué à près de 7 % du PIB mondial à l’horizon 2050 ? Du coût des déchets et des pollutions, de tout ce qui porte atteinte à un capital naturel (et humain) dont les contributions à l’économie mondiale sont gratuites et donc invisibles.

A une vision binaire de l’économie (travail, capital), se substitue progressivement une vision ternaire (travail, capital, nature). Et ce ne sont pas des charges supplémentaires mais un incroyable potentiel de développement.

« Pour enrayer la destruction de ce capital naturel, il faut attribuer un coût aux multiples atteintes qu’on lui inflige. En tarifant les nuisances environnementales au moyen de taxes ou de marchés de permis, par exemple, avance Christian de Perthuis, professeur d’économie à Dauphine et auteur de Le Capital vert : une nouvelle perspective de croissance (Odile Jacob).

Si on basculait 10 % de nos impôts actuels pesant sur le travail ou le capital vers des taxes tarifant la pollution, l’impact économique serait bénéfique. »

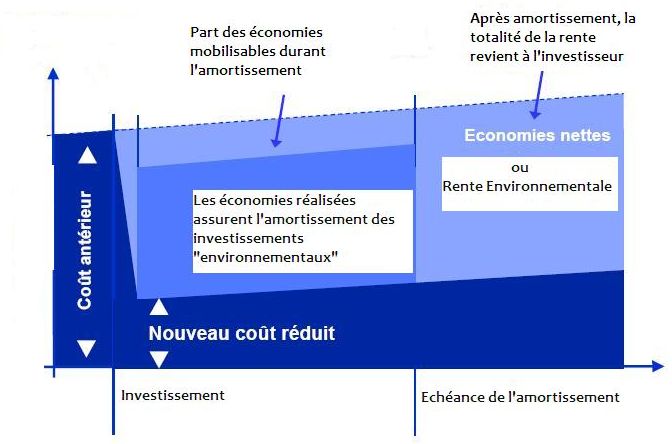

Rente environnementale

Dans une vision fixiste braquée sur l’instant t, toute tarification écologique est considérée comme un coût supplémentaire.

Dans une vision dynamique, qui relève un peu la tête du guidon et considère les horizons naturels de reproduction des ressources et le moyen-terme des générations futures, la fiscalité écologique apparaît sous deux autres aspects :

- un formidable levier vers des comportements écologiquement vertueux, cela on le comprend aisément

- mais aussi un formidable gisement d’économies réutilisables localement : ce que l’on appelle la rente environnementale.

a- L’énergie : prenons l’exemple de l’énergie, exemple simple puisque l’énergie est directement tarifée par le marché. On comprend aisément que plus le prix de l’énergie croît, plus les économies d’énergie sont rentables. Une politique énergétique durableconsisterait donc à puiser dans ce gisement d’économies d’énergie, donc à produire de l’économie d’énergie.

En fléchant ce gisement d’économies et de liquidités nouvelles vers des investissements utiles comme la rénovation thermique ou la production d’énergies locales, on ferait du montant de nos dépenses actuelles des investissements pour l’emploi et l’avenir de nos territoires.

b- Pour le carbone (et tous les autres gaz à effet de serre, protoxyde d’azote, méthane, etc…), le principe est presque le même : toute hausse du prix du carbone ou de ces gaz polluants en rend l’économie d’émission plus rentable. Et à dépense constante, un acteur investissant dans la réduction de ses émissions carbone peut amortir cet investissement selon la formule suivante :

coût carbone réduit (émissions réduites) + amortissement = coût carbone initial

A terme pour un entrepreneur, une réduction substantielle de ses émissions carbone peut constituer une rente :

– en termes de compétitivité-prix par rapport à ses concurrents (dotés d’un budget carbone plus important)

– ou en termes de trésorerie : dans un système de marché de permis carbone, cet acteur est en mesure de vendre ses « droits carbone » à ses concurrents. Si la régulation du prix du carbone est efficiente et écologique (en hausse régulière et amortissable), cette rente croissante peut lui permettre d’accélérer ses amortissements et d’autofinancer de nouvelles réductions de ses émissions.

Par ailleurs, un système de taxe carbone ou de marchés de permis peut très bien prévoir des canaux de redistribution destinés à l’investissement dans les équipements de diminution des émissions pour les acteurs les moins dotés.

c- En ce qui concerne la biodiversité, toute réduction des pollutions et atteintes au vivant (sol, forêt, zones humides…) représente un gain indirect en termes de limitation des catastrophes climatiques, tornades, inondations à répétition etc… Plus le coût et le nombre des catastrophes s’accroît – pensons à la Bretagne cet hiver- plus la réduction des atteintes à l’environnement (arrachage des haies, tassement des terrains, dégradation des voies fluviales, artificialisation et destruction chimique des sols…) devient rentable.

Mais s’il convient de réagir vite face à ce qui semble être une sixième extinction massive des espèces (à un rythme 1000 fois plus élevé que la normale), et prévenir l’aggravation des coûts environnementaux, il convient de réfléchir à une redéfinition de la fiscalité locale qui substituerait une taxation des atteintes environnementales à la simple taxation des partimoines et des entreprises : taxes foncières et d’habitation modulées selon les usages ; systèmes de compensation foncière et environnementale…

Aussi, de la même façon que précédemment, se crée un gisement d’économies de pollutions. Et donc une rente pour celui qui investit dans les processus et les installations écologiquement vertueuses.

[La rente environnementale : schéma]

Finalement, qu’il s’agisse de marchés à permis ou de fiscalité écologique, toutes ces mesures ont un coût qui pousse les lobbies conservateurs à ne pas en parler et surtout à les dénoncer comme autant d’atteintes à la compétitivité (à court terme).

La question qui se pose alors est celle de la répartition de ce coût – celui du capital naturel – entre les deux premiers facteurs, le travail et le capital. Tel est l’enjeu crucial du débat à venir sur la fiscalité écologique : substituer des taxes écologiques aux prélèvements sociaux ou reverser une partie des rentrées fiscales écologiques aux populations les plus défavorisées pour leur permettre d’engager la transition ? Ou les deux selon de savants dosages ?…

Le débat est posé. Après la transition énergétique, la question de la fiscalité écologique est au cœur du quinquennat de François Hollande ; au cœur, surtout, de cette relance qu’il cherche tant. La fiscalité écologique fera-t-elle les frais du tournant social-libéral ou fera-t-elle partie des discussions avec le patronat ?

Force est de constater qu’elle reste, pour l’instant, aussi invisible que le capital naturel dans nos systèmes économiques.